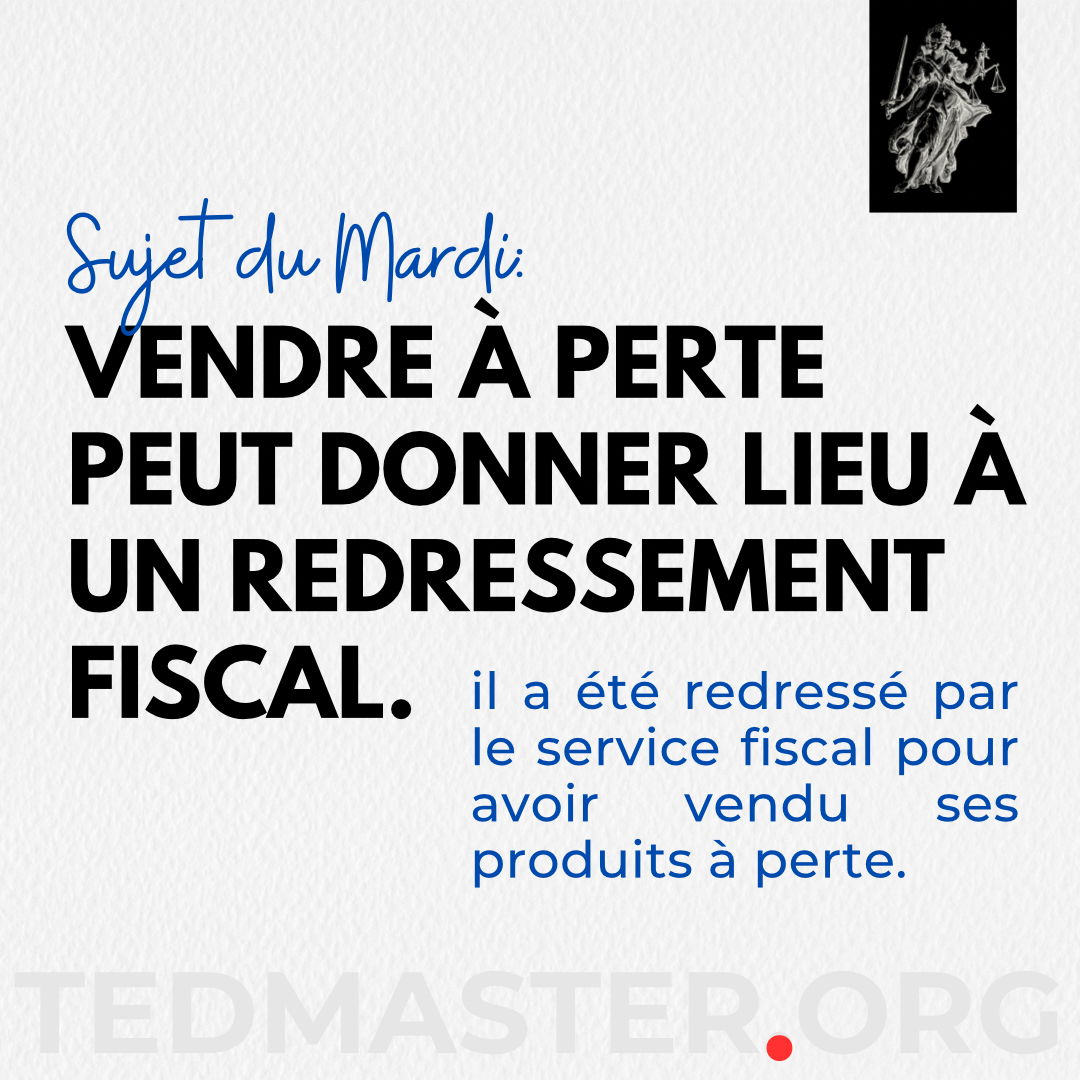

Témoignage édifiant d’un client: Vendre à perte peut donner lieu à un redressement fiscal. 😱

Il était une fois, dans une petite ville paisible, une boutique de vente de motos dénommée “MOTOS VIP” dirigée par un homme passionné de Foot du nom de Marc Pascal DIOUF. Marc est un fervent supporter de l’équipe nationale de football du Sénégal, et lorsqu’ils remportèrent la Coupe d’Afrique des Nations (#CAN) de 2022, il décide de le célébrer à sa manière.

Marc était ravi de la victoire de son équipe nationale et voulait partager sa joie avec ses clients. Il a alors eu une idée audacieuse: pendant tout le mois suivant la victoire, il a ordonné à ses vendeurs de vendre les motos de 400 000 Fcfa à seulement 100 000 Fcfa. 🤐 Une réduction incroyable qui a attiré de nombreux clients enthousiastes. 🥳

Cependant, cette initiative audacieuse ne passa pas inaperçue aux yeux des autorités fiscales. Elles se sont posé des questions sur la légalité de cette action, car elle semblait violer les principes fiscaux établis.

Selon l’article 9 du code général des #impôts Sénégalais (#CGI) et la jurisprudence constante du Conseil d’État, une charge n’est généralement déductible du résultat imposable que si elle est engagée dans l’intérêt direct de l’exploitation ou si elle se rattache à la gestion normale de l’entreprise. Dans le cas de Marc, il semblait évident que vendre les motos à un prix aussi bas ne correspondait pas à une gestion normale de l’entreprise, mais plutôt à une célébration impromptue de la victoire de l’équipe nationale.

Les implications fiscales de cette vente à perte étaient claires: en réduisant considérablement ses bénéfices, Marc risquait de se retrouver confronté à un #redressement fiscal. L’administration fiscale pourrait réajuster le bénéfice imposable de l’entreprise en ajoutant la différence entre le prix de vente et le coût d’acquisition ou de production des motos.

Les autorités fiscales ont également examiné le motif derrière cette vente à perte. Si elles estimaient que cette action était une tentative de réduire artificiellement les bénéfices de l’entreprise pour éviter le paiement d’impôts, Marc pourrait être confronté à des amendes, pénalités et des intérêts de retard.

Cependant, Marc avait agi avec de bonnes intentions. Il voulait simplement partager sa joie avec ses clients et promouvoir l’amour du football dans sa communauté. Il avait soigneusement documenté sa décision, démontrant son intention commerciale légitime.

Finalement, après avoir examiné tous les faits, les autorités fiscales ont décidé de ne pas poursuivre Marc pour manipulation fiscale, grâce à l’intervention brillante de Monsieur #TeddyCHACHA qui a présenté son geste comme une action spontanée et bien intentionnée, plutôt qu’une tentative délibérée de contourner les obligations fiscales. 😎 (Présomption de bonne foi.).😇 Marc a réalisé qu’il était important de comprendre les implications fiscales de ses actions, même lorsqu’il agissait avec les meilleures intentions. Il a décidé de s’attacher indéfiniment les services de Monsieur Teddy CHACHA pour s’assurer de respecter toutes les réglementations à l’avenir. 😀

Ainsi, l’histoire de Marc et de sa boutique de motos est devenue une leçon pour tous sur l’importance de la diligence et de la compréhension des lois fiscales, 🔥 même dans les moments de célébration et de joie. ✨

Résumé technique:

La vente à perte se produit lorsqu’un bien est vendu à un prix inférieur à son coût d’acquisition ou de production, entraînant ainsi une perte financière pour le vendeur.

—-

(1) Implications fiscales:

Lorsqu’une entreprise réalise une vente à perte, cela réduit ses bénéfices, ce qui peut entraîner une diminution de l’impôt sur les sociétés ou de l’impôt sur le revenu des entreprises (IR). L’administration fiscale peut décider de procéder à un redressement fiscal, en commençant par un réajustement du bénéfice imposable de l’entreprise. Ceci, en ajoutant la différence entre le prix de vente et le coût d’acquisition ou de production du bien vendu à perte. En plus du redressement fiscal, des pénalités et des intérêts de retard peuvent être imposés à l’entreprise en cas de constatation d’une pratique abusive.

(2) Analyse du motif:

Les autorités fiscales examinent souvent les motifs derrière la vente à perte. Si elles estiment que la vente à perte a été effectuée dans le but de réduire artificiellement les bénéfices et d’éviter le paiement d’impôts, cela peut entraîner un redressement fiscal. Les autorités fiscales peuvent se baser sur des critères d’appréciation, que sont:

Point 1. Intention commerciale: Les autorités fiscales examinent si la vente à perte est motivée par des considérations commerciales légitimes, telles que l’élimination des stocks excédentaires, la promotion des ventes ou la concurrence sur le marché.

Point 2. Évaluation du prix de vente: Il est essentiel de démontrer que le prix de vente était raisonnable par rapport aux conditions du marché et aux coûts de production ou d’achat.

Point 3. Non affectation des intérêts de l’Etat: Un Bénéfice nul par produit est encore acceptable par l’administration fiscale, mais la vente à perte est passible de sanction. Et du point de vue de la loi des concurrences, cette pratique de vente à perte a été sanctionné à de nombreuses répétitions par l’Etat pour concurrence déloyale.

Point 4. Nature des Produits: La vente à perte est aussi tolérée dans le cadre de la vente de produits presque pourris ou de produits fort périssables comme le business des légumes (tomate, oignons…) et des fruits (Pommes, poires, melons…)

(3) Notions Subtiles de Charges non déductibles

Point 1. sont admises en déduction du résultat imposable les charges effectivement supportées par l’entreprise, qui sont liées à l’exercice de son activité, et dont elle retire une contrepartie réelle, directe et proportionnée au montant engagé.

Point 2. Les opérations réalisées ou les charges supportées en vue d’assurer sans contrepartie des avantages à des tiers ne correspondent pas, en principe, à une gestion commerciale normale.

Point 3. Il résulte de l’application combinée des dispositions de l’article 9 du CGI du Sénégal et de la théorie jurisprudentielle de l’acte anormal de gestion, que les dépenses engagées dans le cadre de telles opérations ne peuvent constituer des charges engagées dans l’intérêt direct de l’exploitation. Une entreprise ne peut procéder à la déduction de charges qui ne correspondent pas à une gestion normale, c’est-à-dire une gestion qui apparaît étrangère à ses propres intérêts économiques.

Point 4. Le fait pour une entreprise de choisir d’allouer une fraction de son bénéfice à des actions socialement ou écologiquement responsables ne justifie pas, en soi, que le montant des dépenses réalisées soit déduit du résultat imposable.

À défaut, la dépense ne peut être déduite fiscalement, et doit être réintégrée au bénéfice imposable de l’entreprise. Ce traitement fiscal ne signifie pas que ces actions ne sont pas vertueuses, mais les dépenses engagées à ce titre constituent un usage du bénéfice, et ne peuvent être considérées comme une charge concourant à la formation de celui-ci.

(4) Moyens de défense:

Point 1. Documentation adéquate: Il est crucial pour l’entreprise de conserver une documentation précise et détaillée justifiant la décision de vendre à perte, y compris des preuves de l’analyse de marché et des conditions commerciales.

Point 2. Consultation préalable: En cas de doute sur la légitimité de la vente à perte, il est recommandé de consulter un spécialiste pour obtenir des conseils appropriés. En occurrence, Monsieur Teddy CHACHA, disponible au: 00 221 77 876 29 70.

Point 3. Présentation du point de vue: Présentation de son geste comme une action spontanée et bien intentionnée, plutôt qu’une tentative délibérée de contourner les obligations fiscales.

(5) Notes Techniques:

Point 1. Théorie jurisprudentielle de l’acte anormal de gestion: Constitue un acte anormal de gestion l’acte par lequel une entreprise décide de s’appauvrir à des fins étrangères à son intérêt, c’est-à-dire sans en tirer de contrepartie réelle et proportionnée.

Point 2. La présomption de bonne foi: La présomption de bonne foi en fiscalité suppose que les contribuables agissent honnêtement et de manière diligente dans leurs obligations fiscales. Elle offre un bénéfice du doute aux contribuables lors de litiges fiscaux, sauf preuve contraire de mauvaise foi ou fraude.

—-

En résumé, bien que la vente à perte ne soit pas interdite en soi, elle peut entraîner un redressement fiscal si elle est considérée comme une manipulation fiscale. Il est essentiel pour les entreprises de documenter et de justifier leurs décisions afin de se protéger contre de telles sanctions fiscales.

๏ Suivez-moi 🔔 pour une approche pragmatique de de la fiscalité;

๏ Likez 👍, Commentez 💬, Partagez 🔁 pour faire vivre ce post !

๏ Et contactez-moi si vous pensez avoir besoin d’un conseil fiscal avisé 📩

—

Tag: #RedressementFiscal #Acharnement #Sénégal #SujetduMardi #Vérificationsurpièces #Vérificationsurplace #DGID #CGI #TeddyCHACHA

https://tedmaster.org/produit/memoire-dun-conseiller-fiscal/

0

0

{kind=link}